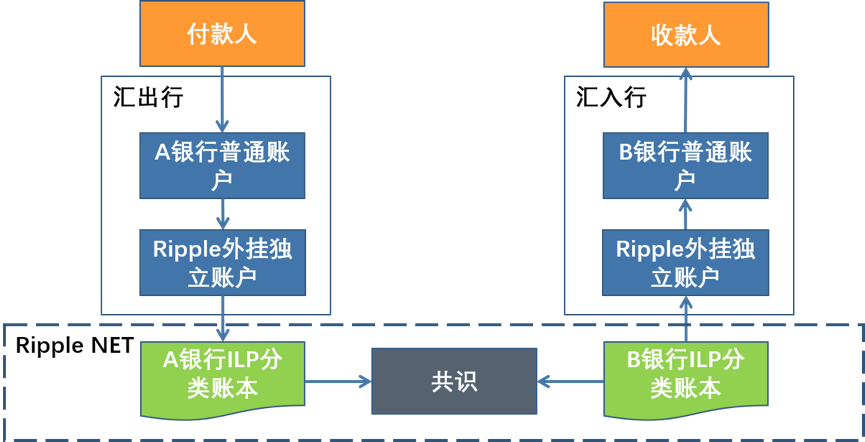

Messenger 用于提供银行间的信息交互,包括 KYC/AML(客户背景调查和反洗钱)信息、手续费、汇率和其他支付相关信息,交易发起前,银行间通过该模块进行必要的信息确认;ILP Ledger 用于记录各方交易银行的账户变动及做市商的资金变动情况;FX Ticker 用于做市商向全网提供外汇报价;Validator 用于完成共识,触发区块记账。

基于 Xcurrent 的跨境支付业务模式如下:

流程简要描述如下:付款人提出向境外收款人进行支付,汇出行 A 银行通过 Messenger 向境外汇入行 B 银行进行 KYC/AML 信息、汇款金额、手续费等信息确认;得到 B 银行认可后,A 银行扣收付款人资金,并将资金首先计入设立在本行业务系统内的 Ripple 外挂独立账户,作为其向 Ripple 网络注入的流动性;同时,通过 ILP Ledger 在 Ripple 网络上,A 银行增记一笔“冻结”资金,B 银行则将其 ILP 账本上的流动性资金减记;然后,双方向网络广播交易,达成共识后,A 银行的“冻结”资金释放,成为 B 银行 ILP 账本上的流动性资金;对应的, B 银行减记其 Ripple 外挂独立账户,再增记付款人账户,付款人收到资金。模式中可以加入做市商,由做市商在有报酬的前提下提供 B 银行端的流动性,也可以通过做市商报价完成跨币种交易。

可见,Ripple 模式运营的核心在于有人提供流动性,并可以因此获得报酬;其实现方面最大的优势在于可以通过相对简单的部署接入跨境支付网络,易于推广。这两点是本方案试图融合 Ripple 模式的基本出发点。

(二)结合稳定币和 Ripple 的方案

方案介绍先从基于稳定币的跨境支付业务模式说起,再讨论对 Ripple 的改变。

1. 基于稳定币的跨境支付业务模式

(1)账户模式

稳定币已经属于虚拟数字货币了,应当有自己的记账模式,从安全、监管、技术的角度来讲,稳定币应该设计一套独立的账户体系,并与银行现有账户体系建立联系。对此,本方案建议账户模式如下:

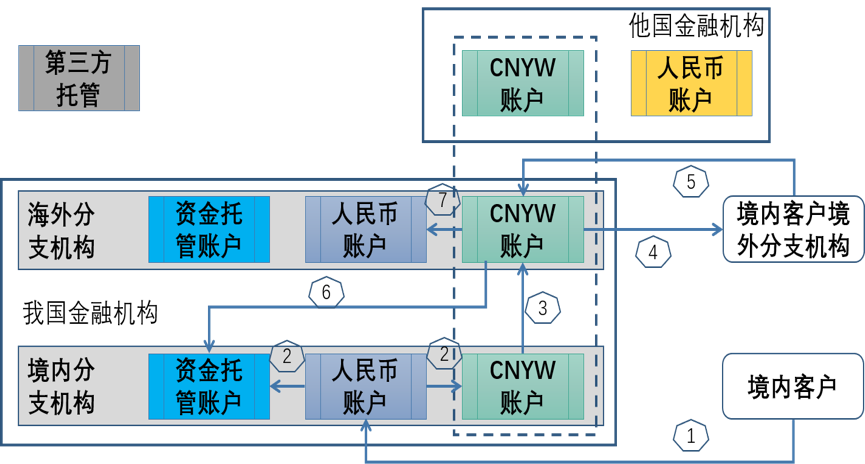

本方案暂称基于与人民币对价“1:1”模式发行的稳定币为“CNYW”,国内金融机构应当在其境内外分支机构原有的人民币存款账户之外,设立资金托管账户,用于按照稳定币模式,将兑换稳定币的人民币资金在托管账户中进行锁定。稳定币属于虚拟数字货币,其记账应当在基于区块链账本的账户体系中进行,暂称其为“CNYW 账户”。由此可见,账户体系分为银行内部账户和链上账户两类,这点与 Ripple 架构可以结合。他国金融机构加入跨境支付网络前,应当首先在其内部账户体系中建立人民币账户,然后再建立网络上的“CNYW 账户”,由于极大概率下不会涉及现金业务,因此,他国金融机构在其内部账户体系中建立的人民币账户可能仅是一种记账处理手段。

通过区块链账本,网络上的境内外金融机构可以实现“CNYW 账户”间的账务操作。出于对不同等级他国金融机构可信度差异的考虑,可以选择由其参照国内金融机构模式在其内部自建资金托管账户或者将资金存放于可信赖的第三方托管机构,图中不再注明。

(2)基于稳定币的三种跨境支付模式

A. 我国境内企业客户向其境外分支机构汇款

业务流程图如下:

本文来源:和讯财经

本文来源:和讯财经