原文标题:结合区块链和稳定币的跨境支付解决方案

稳定币,顾名思义,就是希望避免其他类型数字货币币值不稳、剧烈波动的弊端,从而使数字货币能够真正应用于日常支付等业务场景中。中国人民银行数字货币研究所原所长姚前于近期发表在《中国金融》的一篇学术性文章中指出,稳定币“较之其他虚拟货币产品,与支付清算、货币市场、跨境流动等中央银行业务的潜在关联性更强”。

稳定币也有多种类型,不同类型的稳定币其价值稳定机制不同,主要包括锚定法币、以数字资产做抵押、基于算法的稳定等,其中,以按照“1:1”的价值关系直接锚定法币的稳定币,在机制上相对更合理;这其中,又以将自身置于监管之下的稳定币,更为可靠,国外的例子包括今年 9 月 10 日获得纽约金融服务局批准的 Gemini 信托公司发行的 GUSD、Paxos 信托公司发行的 PAX。

锚定法币的稳定币相当于缴存了 100% 准备金的存托凭证,如果监管到位,其风险自然很低,不会像“空气币”那么可怕,不必“闻之色变”,而应在其有能力成为计价手段、价值流通手段、价值贮藏手段的前提下,思考其是否具备实际应用价值。本文拟针对跨境人民币支付场景,讨论一个结合区块链机制和稳定币机制的应用方案,并就此对稳定币的价值谈谈自己的粗浅认识,供各位参考。

一、跨境人民币支付机制的现状

支付原本是银行的看家本领,看过电视剧《乔家大院》的读者可能会记得主人公乔致庸当时的惊天口号——“汇通天下”,由此可以看出,全世界的银行经历了多久的努力和多少的付出,才形成了今天“汇通天下”的局面,应该说,“汇”才是银行作为金融基础设施最重要的作用,将全世界的金融血脉连接在了一起,没有“汇”,就没有资金的流动;“汇”通与不通、效率高与低,就如同人的血管是否有栓塞、是否能正常供血一样,血液流通不到的地方,人体组织就会坏死。从这个角度看,区块链技术是否对现在的金融行业具有“革命性”作用,还是值得深入思考下的。

如今是个开放的世界,所以,一个国家完整的支付系统包括境内支付、跨境支付和离岸支付。境内支付就像我们在国内支付人民币通过淘宝买国内产品,资金在国内流动;跨境支付类似于我们在国内支付人民币通过海外代购去买国外产品,资金最终流到国外;离岸支付,解释起来有点儿绕口,先说离岸金融业务,通俗的讲就是你在某个国家开个银行,但是却不服务于所在国,专门吸收外国人的资金给外国人提供服务,资金来源和服务对象“两头儿在外”,离岸支付就是这种离岸金融业务中的支付业务。

人民币跨境支付业务的壮大是我国经济不断发展、开放程度逐渐加深的必然结果,对老百姓(603883,股吧)而言,人民币跨境支付的真实业务量越大,世界对人民币的需求越高,就意味着人民币的内在价值越高,人民币就会越“值钱”,出国消费的感觉就会更好。对企业而言,能够较多地使用本币结算去做业务,也会节省很多汇兑成本、避免汇兑损失,做强人民币跨境支付业务可以说意义重大。

国家对此非常重视,总理在 2015 年 3 月政府工作报告中指出,要“加快建设人民币跨境支付系统,完善人民币全球清算服务体系”。我国目前分两期工程建设的人民币跨境支付系统(Cross-border Interbank Payment System,简称 CIPS)已经取得了很大成就,截至目前,CIPS 直接参与者数量从上线时的 19 家增至 31 家,间接参与者从 176 家增至 768 家,覆盖全球 6 大洲 87 个国家和地区。在今年五月二期工程全面投产后,人民币跨境支付结算时间实现了“5*24+4”小时运行机制,可以覆盖全球各时区金融市场,全额结算可以实时到账,净额结算目前为定时机制,已经大大节省了资金划转时间,提升了支付效率。

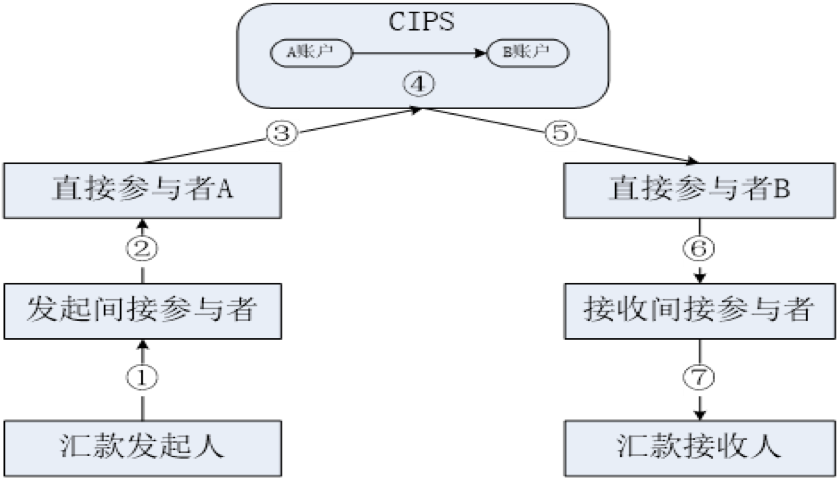

加入 CIPS 的金融机构分为直接参与者和间接参与者两种。直接参与者一点接入、集中清算,间接参与者则通过其关联的直接参与者进行资金划转,流程图如下:

图片来源:互联网

上述图中直接参与者、间接参与者、汇款发起人、汇款接收人可以在境内或境外。以两个间接参与者的客户汇款业务为例,业务流程描述如下:

①汇款发起人将汇款申请提交给发起间接参与者;

②发起间接参与者发送支付指令给直接参与者 A;

③直接参与者 A 将符合 CIPS 支付指令格式的客户汇款报文发给 CIPS;

④CIPS 收到后,核对数字签名无误后,借记直接参与者 A 资金账户,贷记直接参与者 B 资金账户;

⑤资金结算后,CIPS 将客户汇款报文发送给直接参与者 B;

⑥直接参与者 B 向接收间接参与者发送支付指令;

⑦接收间接参与者将资金解付给汇款接收人;

客户汇款的退汇流程可参照上述流程。

CIPS 虽然与清算行和代理行模式都不同,但业务逻辑其实也相近,都需要通过多级传递完成整个汇款过程。CIPS 整体上来讲是“CIPS+ 大额支付系统”,二者共同完成头寸调拨、资金由境内到境外的过程;与之相近的还有美国纽约清算所协会 (NYCHA) 经营的、全球最大私营美元跨境支付系统 CHIPS,是“CHIPS+Fedwire”模式。说起来,这种逐级传递的清算模式与当年乔致庸追求的“汇通天下”的内在机制还是一致的,这也算是金融的传承。

CIPS 的建设已经取得了很好的效果,但是否还有继续改进的可能呢?人民币跨境支付是否还可以更便捷、并加入一些对企业的经济激励措施以提升动力呢?已经发展了近二百年的银行间清算模式是否可以有进一步的变化呢?带着这些问题,本文尝试进行一个新的模式设计。

二、结合区块链和稳定币的清算模式

本方案为结合 Ripple 模式和稳定币机制的方案。

(一)Ripple 简介

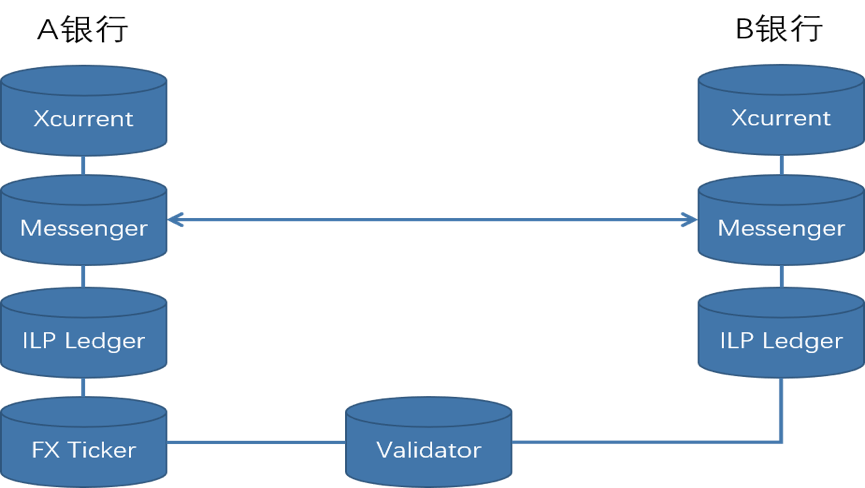

Ripple 是一家专门致力于跨境支付业务的区块链公司,最初开发的是使用“瑞波币(XRP)”作为居间虚拟货币并通过做市商(称为“网关”)提供支付流动性的跨币种跨境支付模式,推广受阻后于 2015 年引入了“ILP 协议(Interledger Protocol)”,通过建立银行现有账户与 ILP 分布式账本映射的方式,实现银行间通过 Ripple 网络进行快速清算。实现上,无需建立统一的基础设施,各银行仅需通过在本地安装 Xcurrent 模块接入 Ripple 网络即可。

Xcurrent 包含四个子模块:Messenger、ILP Ledger、FX Ticker 和 Validator,结构如下:

本文来源:和讯财经

本文来源:和讯财经