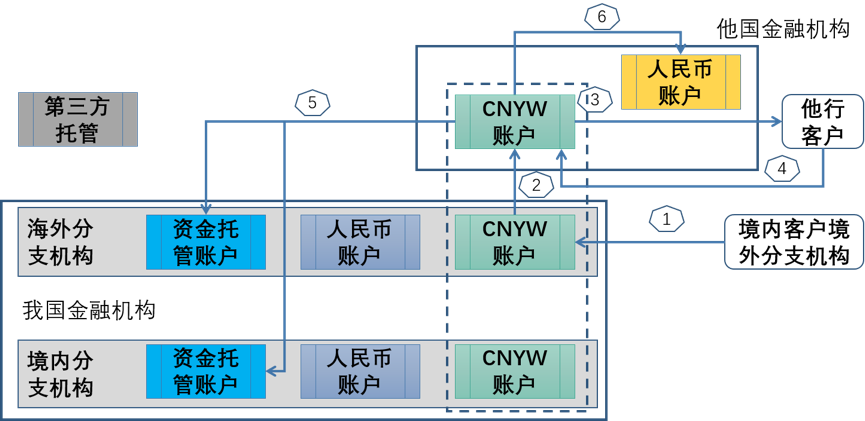

流程描述如下:

①境内企业客户向境内金融机构申请兑换 CNYW;

②境内金融机构将境内客户的人民币账户资金转入资金托管户,并在 CNYW 账户上发行基于托管合约的 1:1 等值 CNYW,应逐笔建立托管合约,并将其与 CNYW 发行交易关联;

③境内企业客户将 CNYW 通过区块链网络转至境内客户境外分支机构在国内金融机构的海外分支行 CNYW 账户,每次转账都应视为对前一笔转入交易的继承或拆分,因而,每笔交易都应关联托管合约信息;

④海外分支机构通知境内客户境外分支机构到账;

⑤境内客户境外分支机构向海外分支行申请将 CNYW 兑换为人民币;

⑥根据 CNYW 资产关联的托管合约信息要求减记境内机构资金托管账户;

⑦取得托管账户减记回执后,减记境内客户境外分支机构 CNYW 账户,增记其人民币账户。

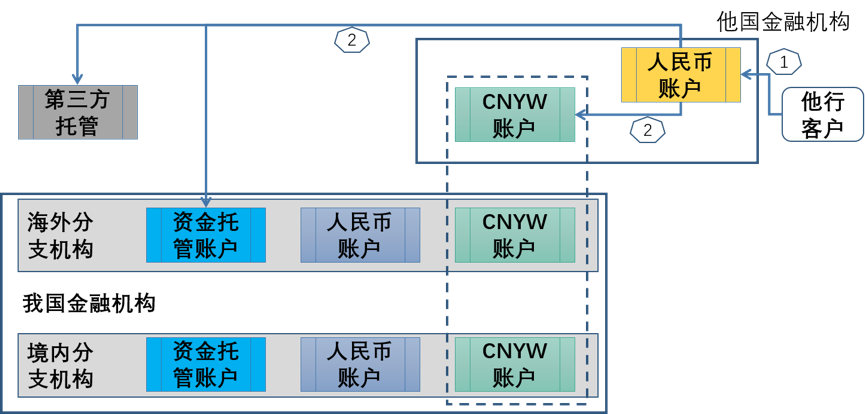

B. 我国境内客户境外分支机构向境外他国金融机构客户汇款

业务流程图如下:

①境内客户境外分支机构申请向他国金融机构客户转账 CNYW;

②海外分支机构将客户 CNYW 账户资金转至境外他国金融机构客户在境外他行的 CNYW 账户;

③境外他行通知其客户到账;

④境外他国金融机构客户申请将 CNYW 兑换为人民币;

⑤要求托管机构减记资金托管账户,具体减记账户取决于交易关联的托管合约;

⑥取得回执后,减记境外客户境外 CNYW 账户,增记其人民币账户。

该模式下,如果境外他国金融机构客户申请提取人民币现金则要求境外他行必须持有人民币现金头寸,这是比较困难的,但是,通常情况下,此类支付极少涉及现金。此外,境内客户境外分支机构也可以基于此模式利用闲置资金成为人民币跨境支付的做市商,其原理等同于 Ripple 模式下的流动性提供者,从而赚取手续费收入。

C. 境外他行客户向境外他行获取 CNYW

业务流程图如下:

①境外他行客户向境外他行申请兑换 CNYW;

②a 境外他行可以将客户人民币账户资金转入指定的第三方托管账户、我国金融机构海外分支行托管账户或者他国金融机构在其内部设立的资金托管账户;

②b 境外他行增记其客户 CNYW 账户。

以上三种模式涵盖了境内客户向境内金融机构申请 CNYW、向其境外分支机构转账、境外分支机构向其境外客户转账、外国客户向外国金融机构申请 CNYW 等几种基础业务场景,通过这几个场景,可以建立起一个基于稳定币的公共区块链账本,实现简洁的银行间点对点跨境支付,交易记录方式有些类似 UTXO 模式。

2. 需要对 Ripple 模式进行的调整

为了支持稳定币,需要对 Ripple 模式进行如下调整:

(1)客户端

Xcurrent 模式没有给金融机构的企业客户提供客户端,但是基于稳定币的业务模式由于加入了虚拟数字货币,就需要为企业客户提供客户端,方便客户了解其稳定币资产情况和进行各类业务操作。客户端形态可以是电子钱包,也可以作为模块嵌入现有的电子银行、手机银行中。

(2)公私钥

由于加入了客户端,企业客户自然就有了用于签名的公私钥对。私钥可以由客户保管,也可以出于安全考虑由金融机构代为管理,公钥则必须发送给金融机构以建立客户与公钥的列表;公钥用于生成账户地址,网络上每个金融机构都需要维护一张属于本机构的客户与账户地址列表,用于快速确定支付路径。此外,应对每个金融机构包括托管机构设置全局统一机构代码,并维护机构有效和无效状态,机构退出时应为无效状态。Ripple 模式本身就可以不具有匿名性,这与现实金融机构做法一样。参照金融机构的业务模式,账户地址也应当设置有效和无效状态,无效地址不能发起交易和接收交易。

(3)交易类型及签名策略

考虑到金融业务的特殊性,本方案仍然需要金融机构发挥较大作用,因此,网络中的交易必须要求客户与金融机构的组合签名。本方案可以支持的交易类型包括发行(即将人民币兑换成 CNYW)、转账、提现(即将 CNYW 兑换成人民币)以及冻结(银行根据客户或司法机关等要求冻结客户资产)与解除冻结。由客户发起业务申请,金融机构进行业务审核(多为自动审核或基于白名单的自动审核,少数为需要通过 Messenger 进行 KYC/AML 审核),交易提交共识时,除由金融机构发起的冻结和解冻外,所有交易应同时具备金融机构和客户的签名;由金融机构发起的冻结和解冻,只需要金融机构的签名。如果交易是通过解锁脚本控制的话,这代表从 CNYW 发行开始的每一笔交易其解锁脚本均要求提供客户与其所属金融机构的组合签名。这与现实中客户和金融机构的业务权限基本一致,这也意味着客户的交易对其开户的金融机构而言是透明的。

本文来源:和讯财经

本文来源:和讯财经